借り換えによる「債務の整理」には成功したものの、ボクの借金は増え続けます。

申し込みと審査に大変な時間がかかったろうきんのカードローン「マイプラン」からようやく202万円を借りて「債務の整理」を終えたボクですが、そこでたたかいが終わるわけではありません。

遅れてやってくる

マイプランのお金が借りられたのは年度末の3月でした。

その頃、北海道旅行に、オープンカーでのドライブに、ハイパープロジェクション演劇に、アニメのイベントに…とにかく、よりによってこの一番お金に困っている時期に、立て続けにお金のかかる予定が入っていました。

前々から決まっていたものであり、今さらキャンセルすることもできません。

そしてなお悪いことに、マイプランの契約とともにすべてのクレジットカードを解約ないし完済することが求められていたのですが、実は、持っていても使っていなかったため、特にろうきんの担当者の方から突っ込まれていなかったカードがありました。

そして、マイプランのお金を借りた瞬間から、一時的にメインカードをそちらに移行することで、この時期の旅行等を乗り切ってしまっていたのです。

たしかに、マイプランの契約時点で解約ないし完済、が条件だったので、契約が締結され終わった瞬間から、クレジットカードを使おうが新しく作ろうがボクの自由といえば自由なのかもしれませんが…

さすがにこのやり方は自分でも、ないな、って思っていました。

でも、背に腹は代えられないのでやってしまいました。

結果起こったこととしては、3月の時点で最高額を記録した「はず」だったボクの借金は、4月、5月になっても増え続けた、という現象です。

当たり前ですが、クレジットカードの支払いは、実際に物を買ったり、利用したりしてから、数か月してからやってきます。

つまり、3月時点で利用したツケが、5月前後に回ってくるのです。

生活改善に伴う支出

さらに、ボクの家にはそれまで冷蔵庫も電子レンジもコンロもなかったのですが、やはり、それによる外食・コンビニ通いが家計を圧迫していることは冷静に考えれば明らかだったので、それらを購入しました。

将来的にはそれによって支出の改善が図れるわけですが、もちろん短期的には大きな出費が発生します。

その上、これまでまともに自炊をしてこなかったボクは、初心者にありがちな、「ついついなんとなく良いものを買ってしまう」という生活をしばらくすることになります。

この年の5月の食費はなんと63,176円、6月でも31,870円でした(参考までに2年後の記事投稿日現在、すなわち平成30年6月は17,914円です←25日からを1か月として家計簿をつけているので、本日が最終日)。

経費削減のための自炊導入だったのに、結局むしろお金がかかってしまいました。

緊縮財政策からの反動

さらに、前の記事では詳述しませんでしたが、実は「債務の整理」の頃、平成28年2月14日から、ボクは家計簿をつけ始めただけでなく、「心を入れ替えよう」とばかりに、無茶な緊縮財政策を実施していました。

「1円からの節制を – 月額換算をやめ、金額の多寡によらず節制する。」

「1日1食、プロテイン2回まで、青汁2回まで。飲みものは買わない。」

「定期券外の電車・バスは使わない – 移動は定期・徒歩。自転車は無料駐輪場のあるところのみ。」

だいぶ無茶な気がしますが(特に食費関係←ちなみに、プロテインがどうのこうの、あたりの話は、実は考えがあってやっているのですが、それについては改めて機会があればご紹介します)、実際に1か月、これをやりました。

やむを得ず羽田空港などの生活圏外に行くときも、遠回りでもできる限りお金のかからないルートを取るなど、工夫しました。

それでも、無茶なダイエットにリバウンドがくるのが当然なのと同様、ろうきんからのお金の手配がついた安心感も相まって、ボクはまたお金を使ってしまいます。

まず、スマホを新しくしました。

また、冷蔵庫等の必須なものだけではなく、自宅の収納やエアコン室外機用の防振ゴムなど、急ぎではない設備にもお金をかけてしまいました。

先述した食費増も、無茶な食生活からの解放による面もあったと思われます。

簡単に訪れた極度額

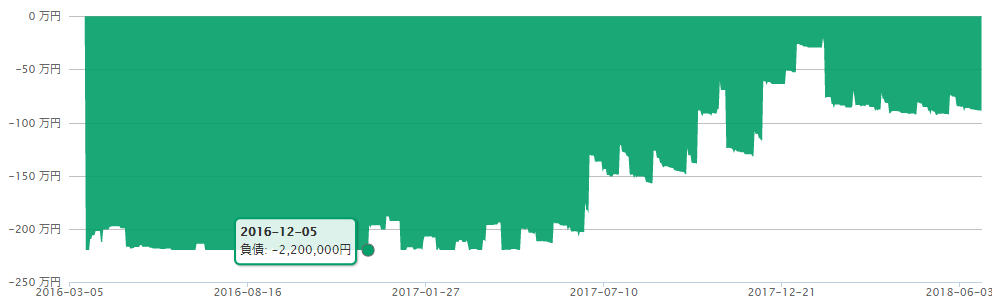

結局、ろうきんでお金を借りることができてからわずか2か月半後の6月、借入金は極度額の220万円に達してしまいました。

(こんなグラフが簡単に出せるマネーフォワード MEは本当に便利ですね)

しかし、220万円に達してもなお、クレジットカードの支払い等で、お金が足りません。

ATMの画面に出てきたまさかの案内

せっかく本当の「債務整理」を回避できたと思ったのに、結局ダメだったか…

そう思ったボクは、しかし、思い出しました。

そういえば、この間、みずほのATMに変な画面が出たんだった! と。

というのも、話はさかのぼること4月半ば、みずほ銀行のATMを操作していたら、「みずほ銀行カードローン」の案内が表示されたのです。

なんでも、この場でボタンを数回押すだけで、すぐに50万円貸してくれるとか。

実はそれまでも、ろうきんマイプラン契約前に、その表示が出たことは何度かあったのですが、三菱UFJ銀行のカードローン「バンクイック」を使っているボクがさらにそんなものに手を出したら、それこそまさに多重債務だと思って、スルーしていました。

でも、その4月の段階では、ボクの反応は違いました。

ろうきんマイプランで200万円以上借りたばかりだし、そんなすぐに50万円がポンと出てくるなんてうまい話はないだろう、と。

どうせ審査落ちするだろうけど、なんだか面白そうなので、とりあえずやってみるかと思い、先の画面へ進んでみました。

結果、本当にその場で、50万円が借りられる状態になってしまったのです(10分とかからなかったと思います)。

しかも、後日、正式な審査に通ってしまったということで、しっかりと書面が送られてきました。

もちろん、金利はろうきんに比べはるかに高い14.0%ですが、それでも、新しいローンが組めてしまいました。

とても驚きました。

しかし、4月の時点では、借りるメリットがなかったので、放置していました。

ついに最高額へ

そんな経緯で興味本位で契約したみずほ銀行カードローンに、結局は頼ることにより、ボクはクレジットカードの支払いを切り抜けました。

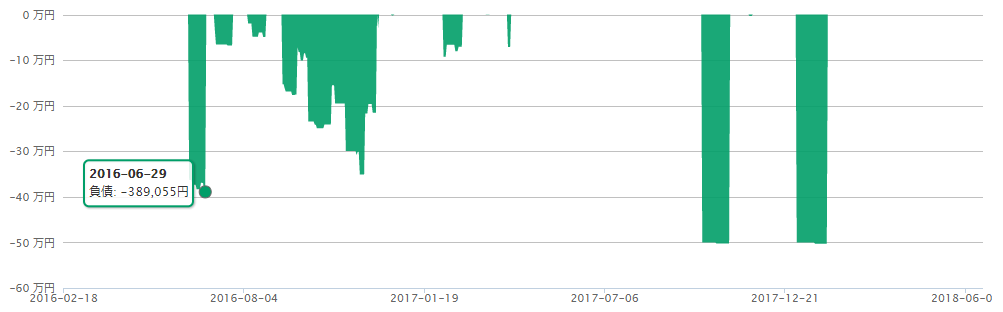

6月14日には363,110円を借り入れ。

そして6月28日には借入額は389,055円になりました。

その後、6月30日に、ボーナスを使って、その389,055円についてはいったん完済しました。

(なお、グラフを見るとその後もまたみずほ銀行カードローンから借り入れがありますが、ギザギザしている部分についてはクレジットカードの支払いによるものです。四角い部分は、利息を全額キャッシュバックしてくれるキャンペーンを利用したものであり、むしろ節約の観点から行った借り入れです。)

この、6月28日から30日までのろうきんマイプランとみずほ銀行カードローンとの合計額である「2,589,055円」が、ボクの借金の最高額となりました。

これがこのブログのタイトルである、「260万円の借金」です。

これを記念して、平成28年6月30日は、ボクの最高額記念日となりました。

家計簿記念日の2月14日と合わせ、まもなく2年が経つ今も6月30日はやはり、ボクがお金について考える、大切な日となっています。

平成28年6月30日を境に、ようやくボクの借金は減少を始めます。

次回は、「ボクが260万円借金するまで」シリーズのエピローグとして、「ボクが260万円借金してから」をお送りし、本シリーズをしめていきたいと思います。

毎記事毎記事、長いところをお読みいただき、本当にありがとうございます。